Op dit moment hanteren de meeste werkgevers voor iedere werknemer dezelfde pensioenopbouw. Daarnaast is de werknemersbijdrage vaak onafhankelijk van de leeftijd. Hiermee houden werkgevers geen rekening met het feit dat de leeftijd, en daarmee de kostprijs voor pensioen, verschilt tussen de werknemers. Oftewel, de geldelijke waarde van de pensioenregeling voor een werknemer in enig jaar, is erg afhankelijk van de leeftijd: hoe ouder de werknemer, hoe meer waarde de pensioenregeling heeft. Deze doorsneesystematiek sluit niet meer aan bij de veranderende arbeidsmarkt. De afschaffing gaat niet alleen gelden voor pensioenfondsen, maar deze zal alle Nederlandse pensioenregelingen gaan raken.

In dit artikel vragen we aandacht voor de volgende aspecten:

- De gemiddelde leeftijd op het moment van afschaffing heeft een groot effect op de hoogte van de pensioenopbouw ná afschaffing van de doorsneesystematiek. Een pensioenregeling met veel jonge deelnemers zal straks lagere opbouwpercentages laten zien dan een regeling met vooral oude deelnemers.

- De afschaffing van de doorsneesystematiek leidt tot een herverdeling van de waarde van arbeidsvoorwaarden. Het effect van deze herverdeling zal per onderneming verschillend zijn, onder meer door de afhankelijkheid van de huidige werknemerssamenstelling. Hoe om te gaan met deze herverdeling zal in samenhang met andere leeftijdsafhankelijke componenten in het arbeidsvoorwaardenpakket moeten worden bezien.

- Compensatie van eventuele negatieve effecten kost geld. Sociale partners suggereren die compensatie mede te financieren uit bestaande pensioengelden door soepeler regelgeving inzake buffers en toekomstige indexaties. Die suggestie werkt echter alleen als er ook daadwerkelijk pensioenoverschotten zijn. Zo’n overschot zal er niet zijn als de regeling is ondergebracht bij een verzekeraar of als de dekkingsgraad van de pensioenuitvoerder te laag is. Ook bij beschikbare premieregelingen is compensatie uit bestaande pensioengelden niet mogelijk.

De huidige gemiddelde leeftijd is bepalend voor de hoogte van de nieuwe opbouw

Na afschaffing van de doorsneesystematiek komt er een vaste premie voor alle leeftijden, met daarbij een leeftijdsafhankelijke pensioenopbouw. Dit betekent dat de pensioenpremie in een middelloonregeling op hetzelfde huidige niveau blijft; maar deelnemers gaan, afhankelijk van hun leeftijd, wel meer of minder pensioen opbouwen.

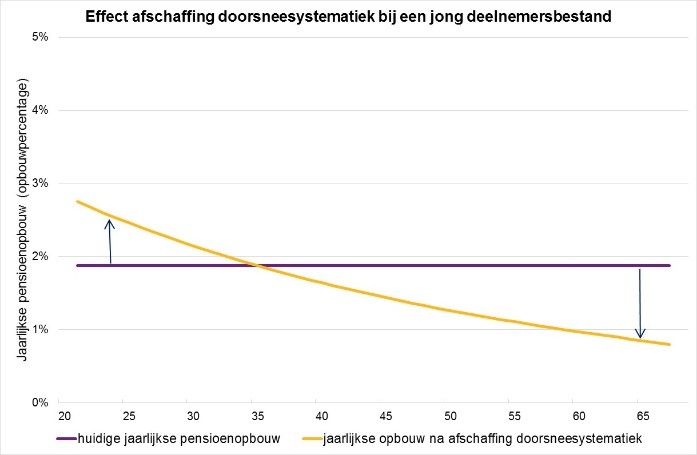

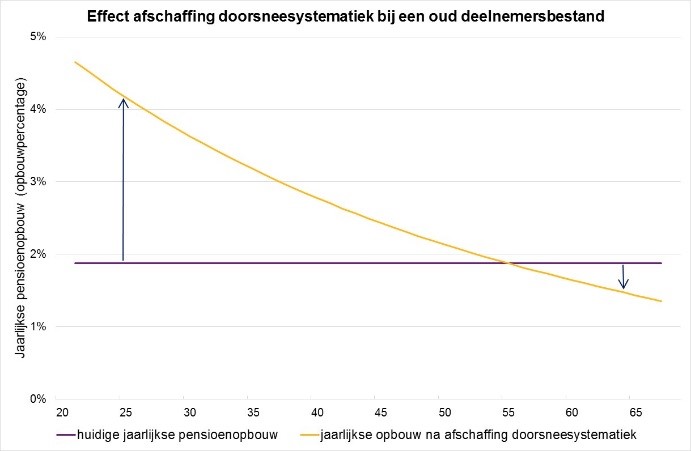

In onderstaande is voor twee pensioenregelingen weergegeven hoe de jaarlijkse pensioenopbouw er uit komt te zien na afschaffing van de doorsneesystematiek op basis van een kostenneutrale overgang.

Het eerste plaatje toont de pensioenopbouw bij een regeling met voornamelijk jonge deelnemers (gemiddelde leeftijd 30 jaar). Bij het tweede plaatje is de gemiddelde leeftijd 55 jaar.

We zien dat jongeren straks meer pensioen gaan opbouwen, en ouderen minder. Het omslagpunt ligt rond de gemiddelde leeftijd in de betreffende regeling (in dit voorbeeld 30 jaar bij het jonge fonds en 55 jaar bij het oude fonds).

Duidelijk zien we dat de afschaffing van de doorsneesystematiek verschillend uitpakt. Op dit moment is de pensioenopbouw in beide regelingen nog gelijk1. Na afschaffing van de doorsneesystematiek kent het oude fonds veel hogere opbouwpercentages dan het jonge fonds2. Dit is althans het geval als gekozen wordt voor een kostenneutrale overgang.

Negatieve effecten zijn lastig te compenseren

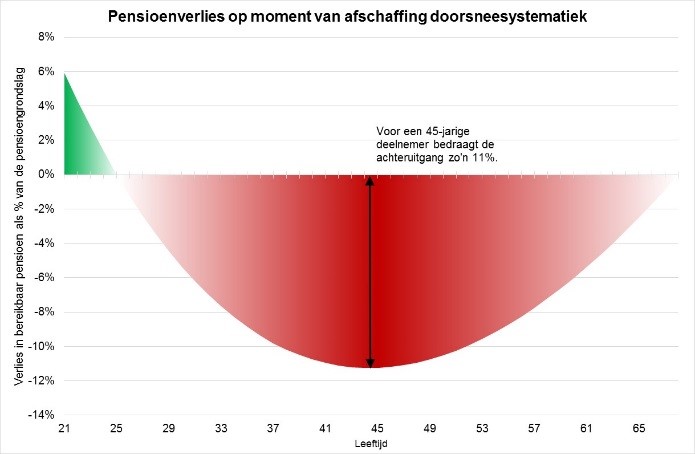

Door de lagere pensioenopbouw op hogere leeftijd zullen de huidige deelnemers aan een pensioenregeling minder gaan opbouwen. De huidige deelnemers profiteren immers niet, of minder lang, van de hogere opbouw op lage leeftijd.

De grafiek rechts toont de hoogte van het verlies aan bereikbaar pensioen in een pensioenregeling met een gemiddeld deelnemersbestand. We zien dat er voor een jonge en een oude deelnemer nauwelijks sprake is van achteruitgang in bereikbaar pensioen. Voor een deelnemer rond de 45 jaar oud kan het pensioenverlies echter oplopen tot meer dan 10% van de pensioengrondslag. Deze deelnemer profiteert niet van de hogere opbouw op lage leeftijd, maar wordt wel maximaal geconfronteerd met lagere opbouw op hoge leeftijd.

In deze berekening zijn we uitgegaan van een gelijkblijvend salaris. Het pensioenverlies wordt nog groter als we ook rekening houden met toekomstige carrière (omdat het carrière-effect vooral doorwerkt op toekomstige jaren met lagere opbouw).

De kosten van een eventuele volledige compensatie zullen per regeling verschillend zijn. Deze compensatiekosten zullen gemiddeld tussen de 4% en 7% van de salarissom per jaar bedragen, maar in specifieke gevallen kunnen de compensatiekosten ook buiten deze range vallen3.

In het pensioendebat suggereren partijen om de regelgeving voor indexatietoekenning te versoepelen. In het huidige Financieel Toetsingskader (FTK)4 mogen pensioenfondsen de opgebouwde pensioenen pas gedeeltelijk gaan indexeren als de dekkingsgraad hoger is dan 110%. Gedachte is om de grens voor indexatietoekenning te verlagen, waardoor pensioenbuffers eerder aangewend kunnen worden voor indexatie. Het positieve effect van de extra indexatie is ongeveer gelijk aan het negatieve effect van de lagere pensioenopbouw na afschaffing van de doorsneesystematiek. Deze gecombineerde pensioenaanpassing wordt de ‘dubbele transitie’ genoemd.

Uit onze berekeningen blijkt dat de achteruitgang in pensioenvooruitzicht voor de huidige deelnemers inderdaad kan worden beperkt als de afschaffing van de doorsneesystematiek samengaat met een versoepeling van de indexatieregels. Toch vragen we daarbij aandacht voor het volgende :

- Het gebruiken van bestaande buffers als compensatie is alleen mogelijk bij pensioenregelingen waarbij die buffers inderdaad aanwezig zijn. Er zijn nog veel pensioenfondsen waar dat niet het geval is. Het ‘opeten’ van buffers vergroot bovendien het risico voor de deelnemers. De buffers waren immers bedoeld om negatieve financiële klappen op te kunnen vangen. Door de verlaging van de buffers zullen de pensioenen kwetsbaarder worden voor financiële tegenvallers.

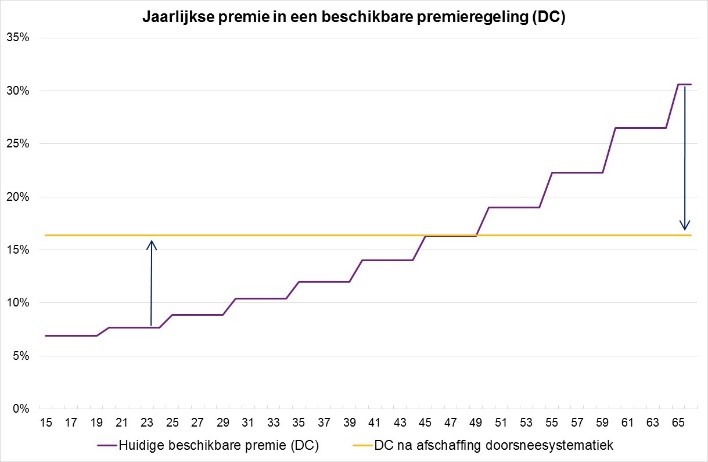

- 17% van de Nederlandse werknemers neemt deel in een beschikbare premieregeling. In zo’n beschikbare premieregeling is de pensioenpremie nu nog leeftijdsafhankelijk. Na afschaffing van de doorsneesystematiek gaat de premie voor jongeren omhoog en voor ouderen omlaag, zodat één gelijke premie resulteert voor alle deelnemers (zie de grafiek). Ook hier hebben de huidige deelnemers een pensioenverlies vanwege lagere toekomstige premiebijdragen. Compensatie van dit verlies middels soepeler indexatieregels is hier niet aan de orde; in een beschikbare premieregeling is er immers in het geheel geen indexatie.

- Voor 6% van de Nederlandse werknemers is de pensioenopbouw ondergebracht bij een verzekeringsmaatschappij. De indexatieregels van het FTK zijn daar niet van toepassing. Voor deze werknemers kan het negatieve effect van afschaffing van de doorsneesystematiek daarom niet worden gecompenseerd door soepeler indexatieregels.

- In het maatschappelijke pensioendebat gaan de betrokken partijen er zonder meer van uit dat negatieve effecten gecompenseerd gaan worden. Naar onze mening is compensatie echter geen automatisme. De situatie zal per pensioenregeling verschillend zijn en eventuele financieringsbronnen voor compensatie zullen daarom van geval op geval bekeken moeten worden. Hierbij zullen andere leeftijdsafhankelijke componenten in het arbeidvoorwaardenpakket ook in ogenschouw genomen moeten worden.

Kortom, in het pensioendebat wordt vooral gekeken naar gemiddelde effecten zoals die bij bedrijfstakpensioenfondsen van toepassing zijn. Voor specifieke ondernemingen zullen de effecten verschillen van deze gemiddelden. Het effect van afschaffing van de doorsneesystematiek wordt sterk bepaald door de samenstelling van de pensioendeelnemers (leeftijd), door de uitvoeringsvorm en door de aard van de pensioenregeling. Afschaffing van de doorsneesystematiek is een grote verandering in het arbeidsvoorwaardenpakket, het effect verschilt per leeftijdsgroep. Deze verandering biedt kansen om dat arbeidsvoorwaardenpakket nog beter aan te laten sluiten op de wensen van werkgever, werknemers en de arbeidsmarkt van de toekomst.

- We veronderstellen dat de pensioenopbouw in beide regelingen gelijk is aan de fiscaal maximale pensioenopbouw van 1,875% per jaar.

- Het is overigens de vraag of het fiscale kader in het nieuwe pensioencontract ruimte laat voor budget neutrale voortzetting van het hoge pensioenniveau bij ondernemingen die nu een hoge pensioenpremie betalen.

- Verwachting is dat er fiscale mogelijkheden komen om deze compensatiekosten uit te smeren over een transitieperiode van meerdere jaren.

- Het Financieel Toetsingskader of FTK is de financiële regelgeving waar pensioenfondsen zich aan moeten houden.

- In dit artikel gaan we niet in op het vraagstuk wat wijziging van de indexatieregels betekent voor de evenwichtige belangenafweging van betrokkenen van een pensioenfonds.

Driss Bouamrani is werkzaam bij AWVN en Willem Eikelboom bij Willis Towers Watson. Beiden werken als adviseur voor werkgevers bij de invulling van het pensioenbeleid en aanpassingen van hun pensioenregelingen. Dit artikel is op persoonlijke titel geschreven.

Wat doe je als een medewerker niet goed functioneert en welke vormen van verlof zijn er? Wil je je kennis up-to-date houden? Volg deze training en leer in twee ochtenden alle ins en outs over arbeidsrecht in de dagelijkse HR-praktijk.