Met Prinsjesdag is het Belastingplan 2022 gepresenteerd. Daarin wordt voorgesteld om een nieuwe, gerichte vrijstelling te introduceren voor een tegemoetkoming in de kosten van thuiswerken. In samenhang hiermee is voorgesteld de voorwaarden te wijzigen die zien op de gerichte vrijstelling van de vaste reiskostenvergoeding, Als het voorstel wordt overgenomen, kunnen werkgevers vanaf 2022 een onbelaste thuiswerkvergoeding geven van € 2,00 per dag voor de dagen dat de werknemer thuiswerkt.

Net zoals we nu kennen bij de reiskosten voor het reizen naar de vaste werkplek, wordt het straks ook mogelijk om, in plaats van een vergoeding per thuiswerkdag, een vaste vergoeding voor (in dit geval) thuiswerken toe te kennen. Als de werkgever afspraken met de werknemer maakt over het aantal structurele thuiswerk- en kantoordagen, kan de werkgever straks een vaste onbelaste vergoeding voor thuiswerken combineren met een vaste onbelaste reiskostenvergoeding.

AWVN geeft op hun site enkele voorbeelden:

Huidige regime vaste reiskostenvergoeding

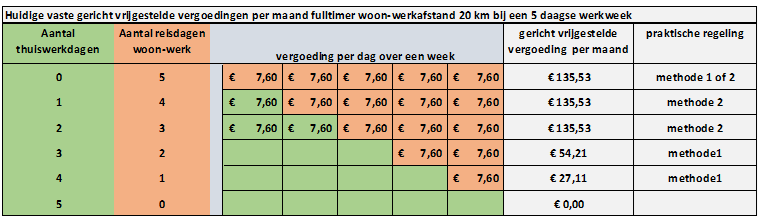

We starten met een voorbeeld onder het huidige regime voor de vaste reiskostenvergoeding. Dit geven we weer aan de hand van onderstaand schema. In het schema wordt tevens aangegeven op basis van welke methode (methode 1 of methode 2) de huidige vaste vergoeding is gebaseerd. In de toelichting op de tabel een korte omschrijving van de twee methoden. Het in de tabel opgenomen bedrag van € 7,60 per dag is berekend door de woon-werkafstand in het voorbeeld van 20 kilometer te vermenigvuldigen met 2 maal € 0,19 per kilometer woon-werkverkeer. Het maandbedrag van € 135,53 wordt berekend door het bedrag per dag van € 7,60 te vermenigvuldigen met gemiddeld 17,83 reisdagen per maand (= 214 werkdagen per jaar /12).

Tabel 1 Huidige gerichte vrijstelling reiskosten fulltimer

Toelichting

Methode 1 Bij de praktische regeling voor de vaste reiskosten, is sprake van een vaste werkplek waarop een vaste vergoeding kan worden gebaseerd als de werknemer gedurende tenminste 36 weken in het jaar naar een of meerdere vaste werkplekken pleegt te reizen. Afhankelijk van de situatie, of die gemiddeld 5, 4, 3, 2 of 1 dag per week naar de vaste werkplek(ken) reist, kan een onbelaste vaste vergoeding van € 0,19 per kilometer worden verstrekt naar rato van 214 reisdagen.

Methode 2 Bij de tweede regeling, die ook wel de wettelijke regeling wordt genoemd, kan eveneens een vaste vergoeding worden verstrekt alsof op 214 dagen wordt gereisd, als op tenminste 128 dagen in het kalenderjaar naar de vaste werkplek wordt gereisd. Door de gehanteerde ondergrens van 128 dagen en de fictie voor de vergoeding van 214 dagen in de wettelijke regeling kan een volle onbelaste reiskostenvergoeding worden toegekend als de werknemer 1 of 2 dagen (van de 5) in de week structureel thuiswerkt. In tabel 1 vinden we deze marge van 40% terug in de situatie dat 1 of 2 dagen per week thuis wordt gewerkt.

Lees hier verder voor:

- Toepassen van de vaste reiskostenvergoeding naar rato bij parttime

- Combinatie vaste reiskostenvergoeding en thuiswerkvergoeding 2022

- Vergelijking huidige regeling en de nieuwe regeling

- Gemengde werkdag, keuzeregeling

- Parttimers met 5-daagse werkweek

Per 1 januari 2027 moeten werkgevers aantonen dat ze gelijk werk gelijk belonen. Wat betekent dit concreet voor jouw organisatie? In deze live online training leer je de nieuwe verplichtingen, rapportage-eisen en hoe je een praktisch plan van aanpak opstelt.