Het ZW- en WGA-risico. Hoe beheerst u de kosten?

Sociale Zekerheid is een behoorlijke kostenpost voor ondernemingen. Het behelst zo’n 20% bovenop de totale loonsom en in veel gevallen zelfs meer. Niks aan te doen denkt u? Dat is niet waar: deze kosten zijn voor een groot deel beïnvloedbaar.

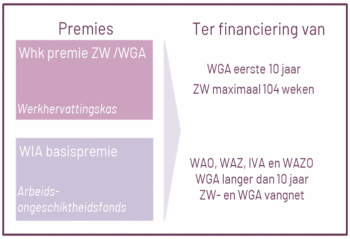

Vanaf begin 90’er jaren is de financiële verantwoordelijkheid van zieke en arbeidsongeschikte werknemers steeds meer naar de werkgever verschoven. Anno 2021 is het zo dat een onderneming in Nederland gedurende 12 jaar de financiële verantwoordelijkheid draagt voor deze categorie werknemers in de vorm van loondoorbetalingsplicht, ZW-uitkeringskosten en WGA-uitkeringskosten. Deze kosten worden via de Whk-premie aan de individuele onderneming doorbelast. Hierbij is de algemene stelregel dat de vervuiler betaalt: ‘in dienst tijdens de eerste ziektedag en/of ziek binnen 28 dagen na einde dienstverband’ betekent voor rekening van de werkgever. Hierbinnen zijn een aantal uitzonderingen te noemen.

Welke ZW- en WIA-kosten worden niet gefinancierd uit de Whk-premie?

Naast de Whk-premie betaalt iedere onderneming in Nederland WIA basispremie. Deze premie is voor iedere onderneming dezelfde en de premie wordt jaarlijks opnieuw vastgesteld. Vanuit deze premie worden de kosten van WAO-, WAZ-, IVA- en WAZO-uitkeringen gefinancierd. Daarnaast worden de kosten van de WGA-uitkeringen die langer dan 10 jaar lopen en de kosten van de no-risk polis uit de WIA basispremie gefinancierd.

Eigenrisicodragerschap

Op dit moment is er (nog) geen keuzemogelijkheid voor de wijze van financieren van het risico voor de WIA basispremie. Voor de Whk-premie echter, kunt u eigenrisicodrager (ERD) worden, waardoor u geen Whk-premie meer betaalt. In veel gevallen levert dit een aanzienlijk financieel voordeel op. Dit geldt voor zowel de ZW-premie als de WGA-premie. Deze risicogebieden worden separaat behandeld, u kunt dus voor de ZW eigenrisicodrager zijn en voor de WGA Whk-premie betalen of andersom.

Waar moet u op letten bij deze afweging?

Bij het maken van een keuze voor ERD zijn er flink wat risico’s waar u rekening mee moet houden. De materie is complex, een inschattingsfout is zo gemaakt en dan betaalt u alsnog te veel in plaats van dat u er voordeel aan hebt.

We beschrijven een top 5 van deze aandachtspunten en risico’s:

1. Risicoprofiel

Maak een gedegen afweging tussen de kosten als ERD en de kosten die u heeft bij Whk-premie betaling en stel een business case op. Voorkom een beslissing op basis van een onvolledig en onrealistisch beeld. Breng tot zeker 3 jaar terug in beeld welke instroom is ontstaan in de ZW- en de WGA en wat het verloop en de gemiddelde duur is van die uitkeringen. Dit is een cruciale stap in het beoordelen van het ERD. Let daarbij ook op werknemers die ziek uit dienst zijn gegaan. Deze werknemers zijn weliswaar uit dienst maar de onderneming waar de werknemer in dienst was op het moment dat hij ziek werd, blijft belanghebbende. UWV informeert de belanghebbende onderneming bij wijzigingen of beëindigingen van ZW- en of WGA-uitkeringen van de (ex)werknemer. Dit wordt echter in de praktijk nogal eens vergeten of deze post van UWV raakt zoek. Een grondig onderzoek naar het verloop van het ZW- en WGA-risico brengt inzicht en levert een realistisch risicoprofiel. Op basis van dit beeld kan een toekomstig risicoprofiel worden opgesteld. Maak daarbij ook een scenario waarbij de instroom in de ZW en WGA hoger is dan verwacht. Zo kom je niet voor verrassingen te staan mocht dit toch tegen zitten. Houdt bij een toekomstig scenario rekening met de ambities van de onderneming: wordt een groei verwacht of juist krimp, worden nieuwe BV’s ingericht, zijn er reorganisaties gepland? Door dit goed in beeld te brengen ontstaat eveneens de mogelijkheid om bijvoorbeeld een (nieuwe) BV in te richten waarin enkel werknemers met een vast dienstverband werkzaam zijn; hierdoor wordt het ZW-instroomrisico nagenoeg nihil.

2. Werkgeverslasten

Houdt bij het opstellen van een business case voor ERD of publieke bestel (Whk-premie) rekening met de SV-premies. Bij de Whk-premie is deze inbegrepen. Wordt de onderneming ERD (zonder private verzekering) dan betaalt de onderneming naast de uitkering, ook de SV premie. Dit percentage ligt rond de 15%, een belangrijke kostenpost om in beeld te hebben.

3. Terugkeerpremie en historische schadelast

Na een periode van ERD heeft de onderneming de keuze om weer terug te stappen in het publieke bestel en weer Whk-premie te betalen. De gedachte dat de onderneming dan weer met een schone lei begint is echter achterhaald. Om te voorkomen dat ondernemingen ‘heen-en-weer hoppen’ tussen ERD zijn en Whk-premie betalen is wet- en regelgeving aangescherpt middels de ‘anti-duiventil’ maatregel: Iedere onderneming die na een periode van WGA ERD terug stapt in het publieke bestel ontvangt een Whk-premie met als grondslag de historische schadelast. Daarnaast geldt dat bij een terugkeer stap in het publieke bestel, de onderneming pas weer na 3 jaar opnieuw ERD mag worden.

Voor het ZW-risico geldt dat bij een terugkeer in het publieke bestel, de onderneming een terugkeerpremie gaat ontvangen. Deze terugkeerpremie is per 1 januari 2024 de hoogte van de sectorale premie. Bereken dus goed wat u gaat betalen bij een terugkeer in het publieke bestel voordat u een besluit neemt.

4. Dubbele financiering ZW- en WGA-risico en monitoren van de schadelast

Het is best vreemd dat de schade die reeds is gefinancierd door het ERD bij een terugkeer in het publieke bestel toch weer opnieuw aan de onderneming wordt toegerekend en doorbelast. Deze anti-duiventil maatregel benadrukt wel het belang dat ondernemingen alert moeten zijn op het verloop van deze risicogebieden tijdens het ERD zodat je bij een keuze voor terugkeer niet voor verrassingen komt te staan.

De kosten van de instroom in de ZW- en de WGA is het risico van de onderneming. Toch hebben veel ondernemingen geen focus op beheersing van deze risicogebieden. Vaak denkt men ‘uit het oog uit het hart’ en daarnaast verwachten ondernemingen dat UWV of een verzekeraar (bij ERD) zich maximaal inzet om de schade van uitkeringen zoveel mogelijk te beperken. Niets is minder waar. UWV kampt met enorme achterstanden en toont weinig initiatief richting de ZW- of WGA-gerechtigden. Verzekeraars hebben hier weliswaar meer focus op of besteden deze werkzaamheden uit aan specialisten, maar desalniettemin blijft de onderneming belanghebbende: het is daarom van belang dat de onderneming regelmatig geïnformeerd wordt over het verloop en de activiteiten en/of genomen maatregelen in het ZW- en WGA-risico.

5. Taken en verantwoordelijkheden

Bij de afweging om ERD te worden is het belangrijk om te weten welke taken en verantwoordelijkheden de onderneming krijgt bij ERD-schap. Aan het ERD zijn namelijk een flink aantal eisen verbonden. Zo moet de onderneming bijvoorbeeld bij het ZW-ERD naast het volgen van de Wet verbetering poortwachter, het dagloon berekenen, de uitkering vaststellen, de loonstrook opstellen en de loonaangifte bij de Belastingdienst verzorgen. UWV controleert of de ZW-ERD’er aan de vereisten voldoet. Het is dus van belang dat u ook deze activiteiten en kosten in de business case opneemt.

Blijft uw onderneming toch publiek?

Bij een keuze voor het publieke bestel (en dus het betalen van Whk premie) is het belangrijk dat u de ZW- en WGA-instroom zo veel mogelijk beperkt. Stroomt er toch een (ex) werknemer de ZW- of WIA in? Zorg er dan voor dat u het verloop monitort. Blijf in contact met uw (ex) werknemer en zorg dat UWV het ZW- en of WGA-dossier adequaat oppakt en monitort. Gebeurt dit niet? Neem dan contact op met Equivalence. Wij helpen u graag verder met de beheersing van deze ZW- en WGA-schade.

Naast het beheersen van de ZW- en WGA-schade is het belangrijk dat u de Whk beschikking controleert. Er worden veel fouten gemaakt door UWV en Belastingdienst. Als u dit niet zelf signaleert, betaalt u snel te veel.

Zorg dat je de Sociale Zekerheidskosten in kaart hebt. Hierdoor bespaar je veel geld en beheers je risico’s.

Heb je het speelveld volledig in kaart gebracht, zowel kwalitatief als kwantitatief? Dan ben je in staat om:

- Alle SV-regelingen optimaal te benutten;

- De kosten voor Sociale Zekerheid zoveel mogelijk te verlagen;

- De risico’s te verkleinen en te beheersen.

Vragen of hulp nodig? Wij helpen u graag. Neem voor meer informatie contact op via 085-3034354 of mail naar info@equivalence.nl.